让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

特斯拉“暗度陈仓”,Robotaxi故事仅仅“幌子”?

(开端:海豚投研)

特斯拉作念Robotaxi不论大饼摊得怎样,最终的后果也仅仅通过作念出行平台商来让更多的用户去体验无东说念主驾驶时代,完成用户心智培养,反过来促进信得过主义——卖车+FSD软件一体化生意。

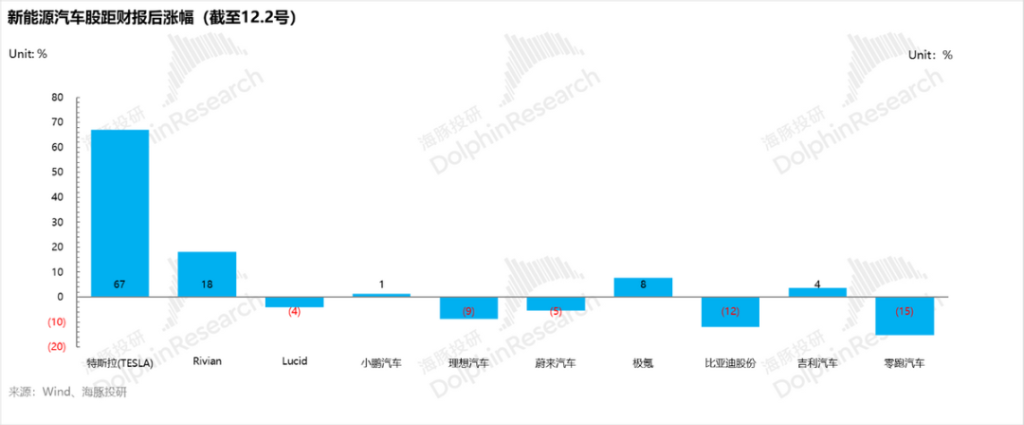

在10月23日好意思股凌晨盘后,特斯拉发布了三季报。特斯拉由于汽车业务毛利率端超预期,以及提前晓谕了一款新的低廉款车型(海豚君简称Model 2.5车型),不论是托福时候上照旧对2025年的销量增长孝敬上齐超市集预期,终末特斯拉整夜收涨21.9%。

而在此之后,跟着特朗普上台,AI故事的落地预期又成了特斯拉股价的新一轮催化剂,带动了特斯拉又重回万亿好意思元市值,股价也距三季度功绩发布后收涨了67%,在繁密新动力汽车股中“一骑绝尘”。

关于马斯克的AI故事“大饼“,在三季度功绩会时仍是初见端倪,在《马斯克真要撕票 2.5 万好意思金 Model 2?》中,海豚君指出,马斯克在策略想路发生了漂浮:马斯克以为单纯推出一款售价2.5 万好意思元的平庸版车型是意外旨的,将来的汽车齐是以自动驾驶所运转的。

是以行将在2025年推出的这款低廉版Model 2.5车型,主义也无庸赘述,这款车大约率的主义仅仅一款用于稳托福和股价的过渡性质的居品,何况降本并不是由时代所运转,而更可能是一款遴荐性减配的版块。

但在三季度功绩电话会中,特斯拉关于Robotaxi的原型车Cybercab,反而准备了逾额产能:Cybercab能在2026年量产,每年不错坐蓐200万辆,在多家超等工场沿途坐蓐,最终的产量不错达到400万!

不错很彰着的看出,比较于来岁推出的Model 2.5车型,特斯拉信得过的策略要点放在了这款Cybercab车型上。

而由于Cybercab是特斯拉Robotaxi业务的原型车,是以海豚君本篇商量的落点也在于特斯拉的Robotaxi业务,补上之前在特斯拉深度三部曲中《特斯拉:马斯克 “万亿帝国梦” 还有多远?》、《狮王遇群狼,特斯拉能 “看住家” 吗?》、《FSD 智驾:撑不起特斯拉下一个估值遗址》还莫得遮蔽的Robotaxi业务板块。

海豚君关于Robotaxi业务主要关怀的问题如下:

① 特斯拉进攻网约车市集:分享出行是一个好生意吗?潜在市集领域有多大?

② Robotaxi vs网约车:司机换成FSD,能压根篡改分享出行市集这个生意试验吗?

③ 特斯拉为什么想切入分享出行这个市集?特斯拉信得过的主义是什么?

④ 特斯拉为何对Robotaxi的原型车Cybercab准备了逾额产能?

以下是详备分析

一、分享出行是一个好生意吗?潜在市集领域有多大?

由于Robotaxi最终仍管事的是出行市集,咱们先来望望这个市集近几年发生了什么变化,咱们以现在市集领域第一的中国为例:

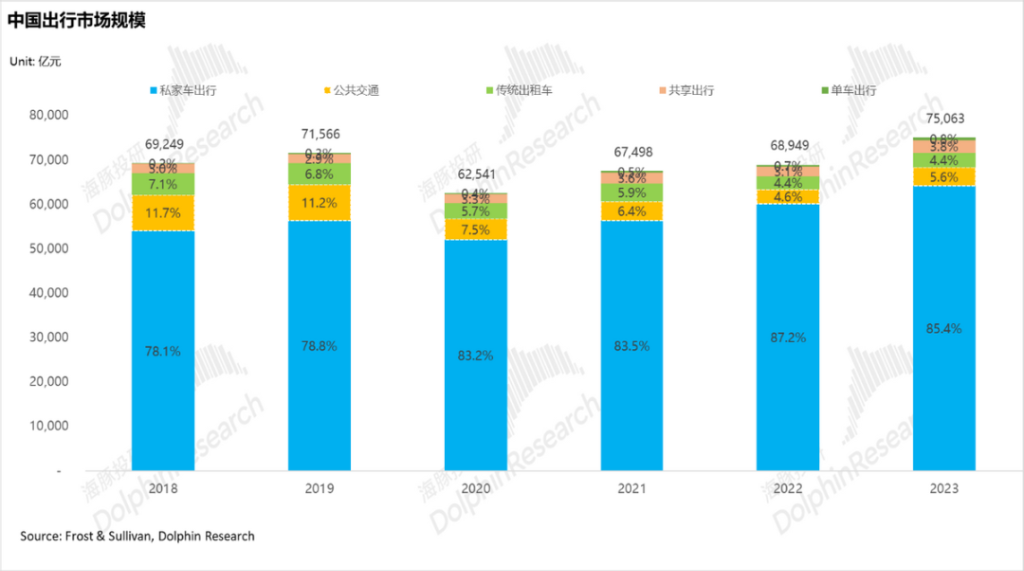

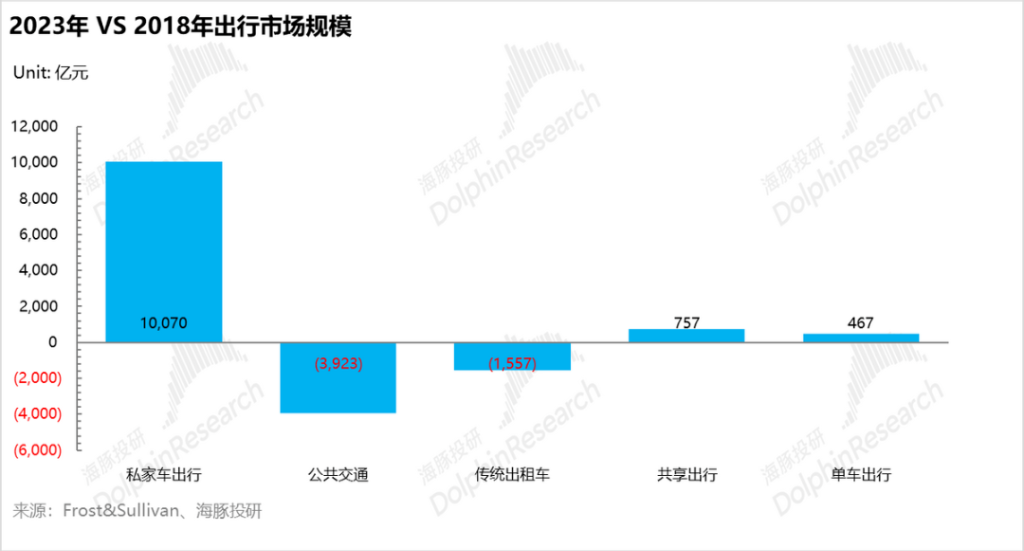

在2023年,出行市集的举座市集领域仍是达到了7.5万亿元,而其中私家车出行仍是出行市集的主要组成部分,2023年占举座出行市集的比例达到85%。

而把柄出行市集的结构演变来看,海豚君发现:忽略疫情的影响之后,全球交通和传统出租车的占比呈现了下滑趋势,而私家车出行和分享出行(线上网约车+出租车)的占比持续飞腾。

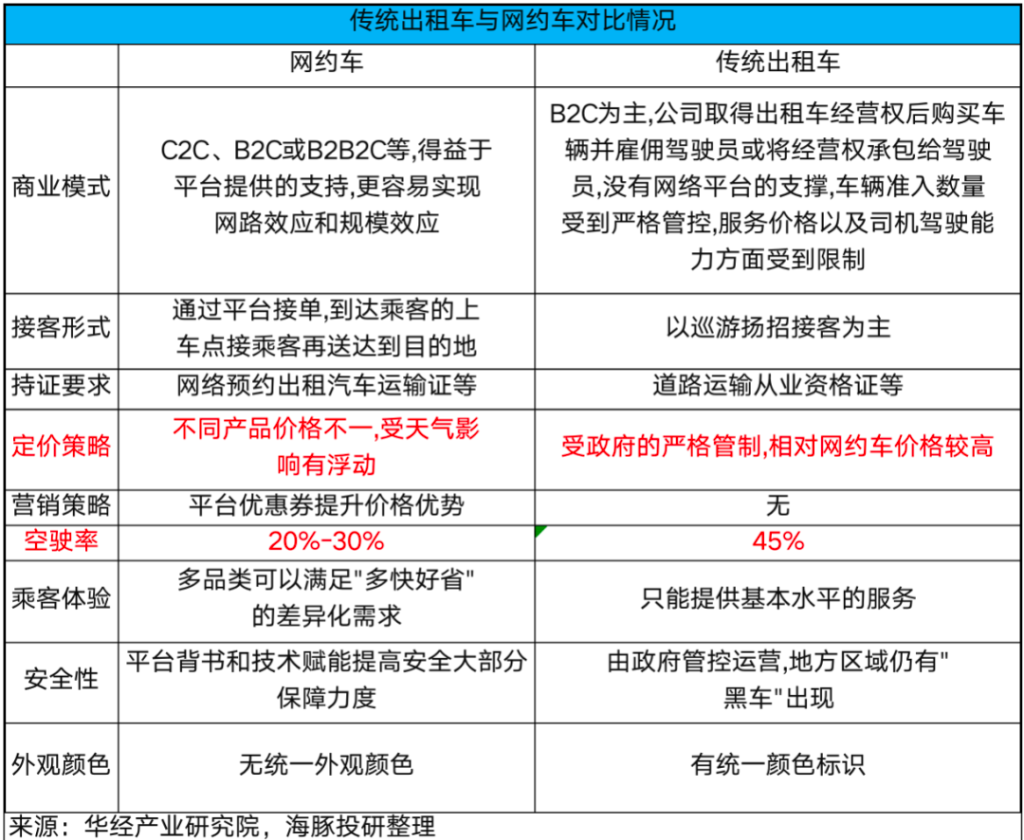

背后反映的是国东说念主在遴荐出行模式的漂浮:以分享出行和私东说念主出活动主的交通模式,正在酿成对全球交通和传统出租车的替代。

Robotaxi是时代变革,但试验上照旧分享出行。区分在于,传统网约车开车的东说念主肉司机,而Robotaxi则是代码和算力组成的软件管事(AI司机)。

是以本篇,海豚君先来望望,分享出行市集(线上的网约车+出租车)不谈判Robotaxi的影响,市集领域有多大?延迟速率怎样?

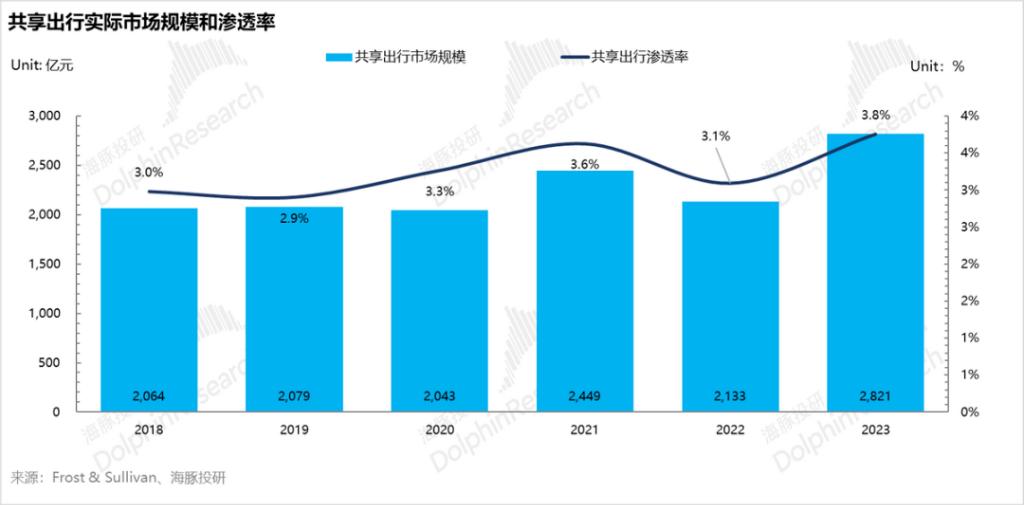

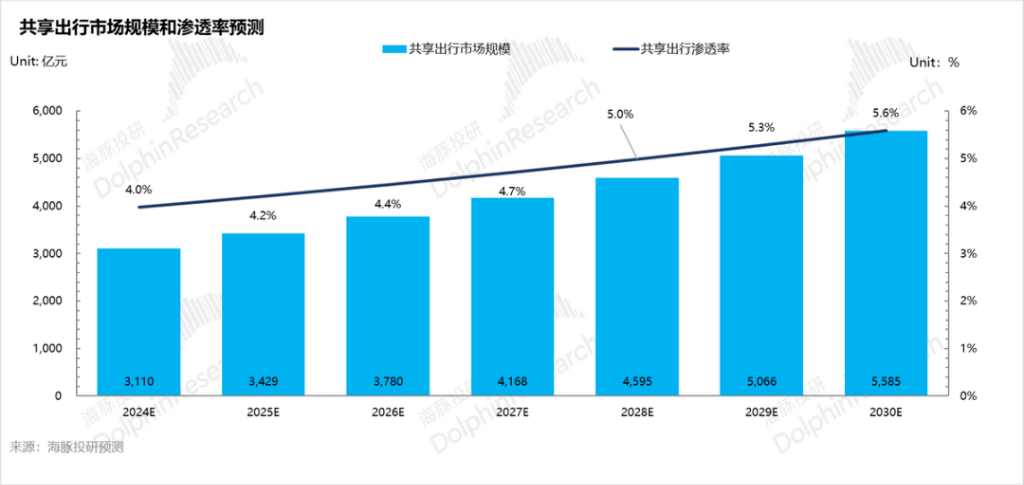

从下图来看,分享出行2023年中国市集领域不到3000亿元,在所有这个词出行结构中渗入率只达到了3.8%。其中2018年-2023年五年复合增速为6.4%。

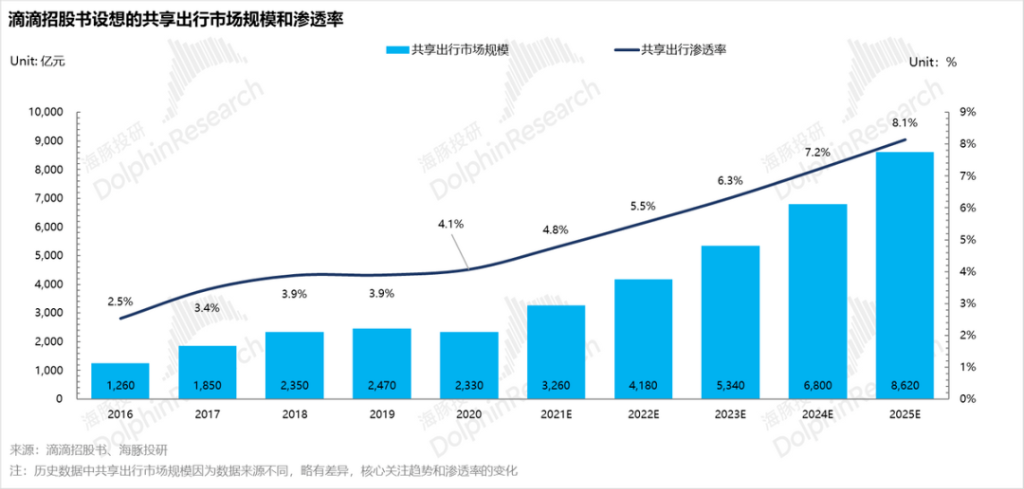

从现在市集增速远远低于滴滴上市时所说——2020年-2025年五年复合增速30%,其中2023年分享出行的市集领域能达到5340亿,而滴滴自己国内市集仍是统统躺平状态——没增长,纯挤利润。

从往时几年的演绎来看,城市公交和线下出租车如实丢了5500亿的市集领域,但这个丢失的份额主淌若被私家车出行所霸占(占比78%),分享出行仅仅喝汤辛苦(接近14%。)

赫然,条件允许的情况下,领有一辆私家车,才是用户出行的第一选项。对应卖车生意才是星辰大海,网约车在用户出行变迁中试验红利莫得设想的那么大。

为何出行模式漂浮,私家车才是最大红利方,网约车仅仅喝汤辛苦,海豚君说一下我方的想考:

① 司机车除了用具属性,还有着悦目和享乐属性(跟着车型价钱的擢升,车的用具/悦目属性占比越高),当下汽车浪费升级是一个高出经济周期的存在(见下图),而网约车出行仅能炫耀车的用具属性(且只可替代部分用具属性),无法炫耀领有私家车的悦目和享乐属性。

② 从私家车最能被网约车替代的用具属性来看,把私家车当作用具属性占比最大的用户,购买车型的价钱齐在20万元以下,换言之,这部分用户齐以价钱明锐性用户为主。

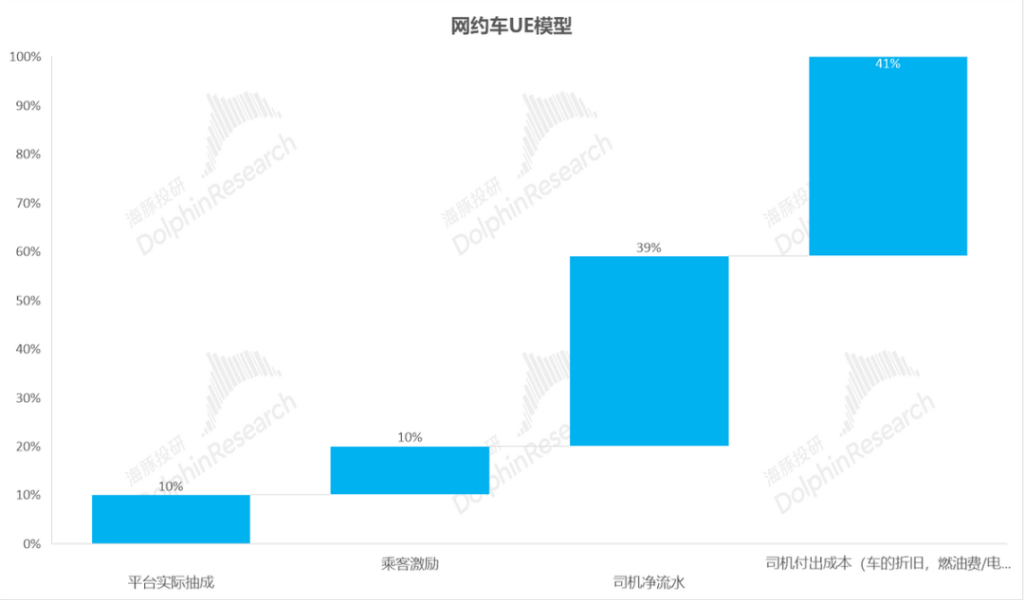

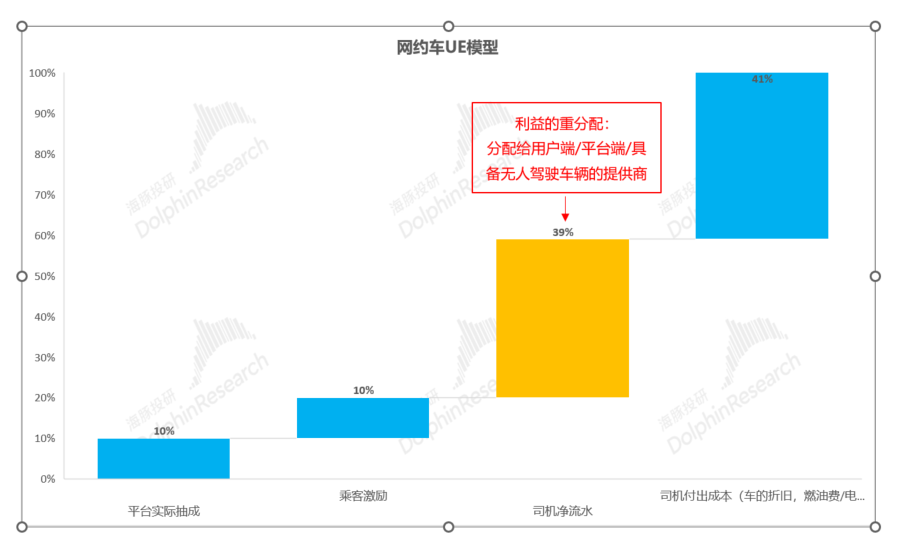

但从网约车的生意模式来看,供给侧司机和车辆是提供管事的最中枢的资源,是以给司机的分红(包含司机的东说念主力资本+车辆的使用资本)一般能占到GTV的80%操纵。

但比较C端私家车用车来看,相同也需要付出车辆的使用资本,是以中枢的互异在于司机的东说念主力资本。

而浅易拟算的UE模子(参考滴滴)来看,乘客每单中除付给司机的用车费本除外(购车费本-车的折旧/租车费本,用车费本-燃油费/电费等用度除外),需要付给司机的东说念主力资本的支拨占到每单单价的40%。

除司机资本,网约车用户还需要付给出行平台(出行平台作用主要在于匹配用户侧的出行需乞降司机端的运力)占到每单单价的10%,是以这两部分支拨共占到单价的50%凹凸。

是以这也导致了,如果长周期参加产出比来看,用户网约车打车相对领有私家车其实资本更高:按滴滴来说,资本自然的高于我方领有车的开车费本(我方给我方开车不需要支付东说念主力资本),而海豚君关于这两者最终的资本作念了一个估算:

a. 关于滴滴而言,乘客打车试验用度粗略为3元/km;

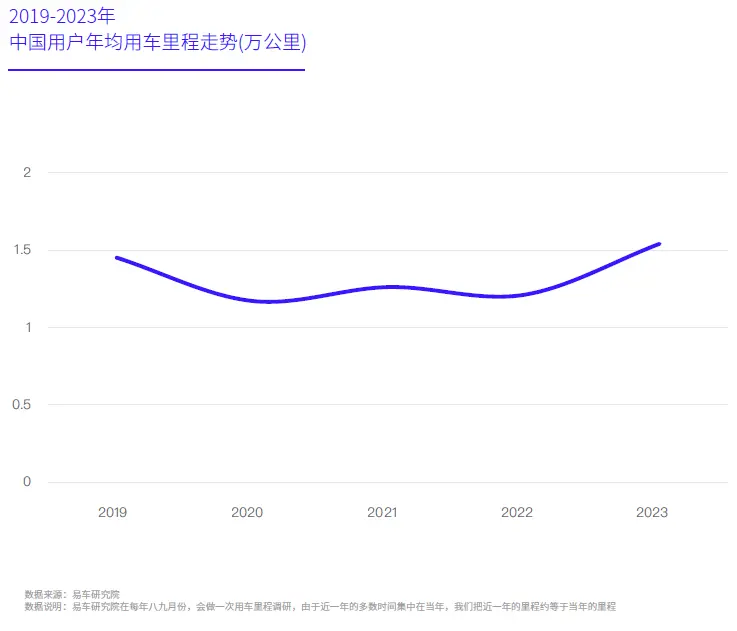

b. 私家车按(每年折旧、燃油/电费、车险等)。按私家车保有量测算,私家车的年均支拨在2.2万元操纵,而私家车的每年平均行驶里程在1.5万公里,折合下来私家车的用车费本在1.46元/km.

现在的私家车用车费本仍比网约车的打车费本低廉50%,也对应了海豚君前边所说的客单价的50%齐付给了司机的东说念主力资本和平台用度。

(注:海豚君关于私家车的用车费本的测算中,由于我方开车的时候资本很难量化,是以不包含在用车费本的测算中)

集合海豚君上文提到的,从私家车最能被网约车替代的用具性属性来看,用户以价钱明锐性为主(购车多在20万元以下),而由于网约车的打车费本主要由于司机的东说念主力资自己分,自然的高于我方领有车的开车费本(跨越50%),网约车仍然难对私家车酿成替代作用。

③ 网约车替代出租车:网约车和出租车具有近似换取的资本结构(相同是司机的东说念主力资本+车辆的购置和使用资本+付给出租车公司/网约车平台的抽成),仅仅试验操作中利益分派平台把柄供需无邪退换,同期单平台运营后更具领域效应。

但中枢问题在于,这亦然终末呈现出来的:传统出租车市集如实被网约车霸占了一定的份额,但更多的份额被出行资本更低的私家车出行所霸占。

回想以上①——③可知,不论是悦目属性、用具属性,其实分享出行齐很难替代私家车,只可渗入到少许传统出租车的份额。

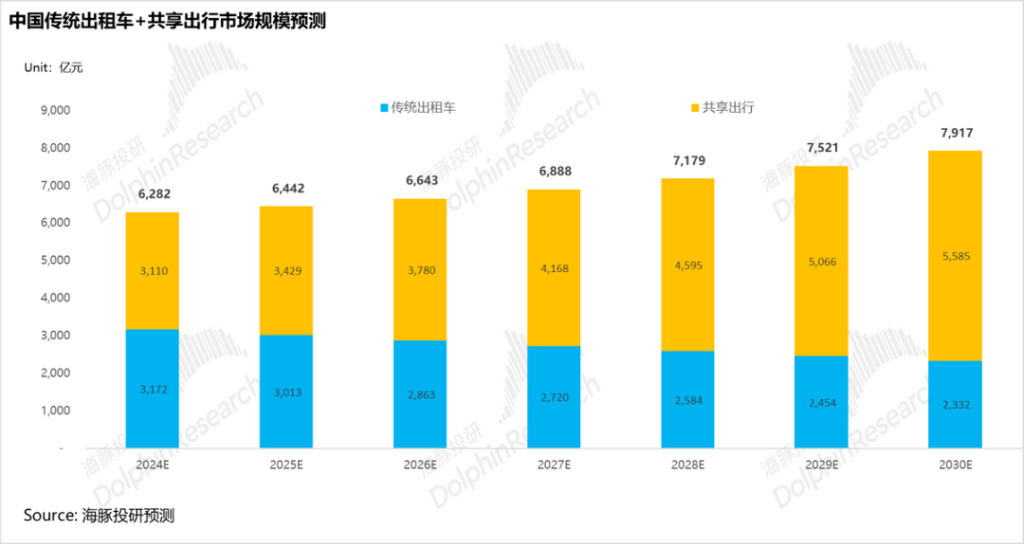

基于以上逻辑,不谈判Robotaxi推出影响,海豚君基于乐不雅假定收受中国分享出行市集领域2024-2030年每年平均以10%的增速增长(市集领域=用户领域*客单价*用户频次,假定用户领域和用户频次年平均增速5%,客单价不变),比较2018-2023年平均6.5%的市集领域增速仍是偏乐不雅,到2030年中国分享出行的市集领域也不外才接近5600亿,比较私家车,市集领域仍然有限。

在分享生意领域有限的情况下,分享出行平台商如滴滴等,自己生意生态壁垒也相对有限(具体叙述可参考《扒开滴滴的出行 “梦想国”》)

回想来说,分享出行自己是一个市集领域有限,且生意模式的缺点使出行平台商的利润率仍保持低位,同期也难以守护市集份额,是以并不算是一个“好生意”。

二、 Robotaxi能压根篡改分享出行市集这个生意试验吗?

Robotaxi现在推露面对最大的贫寒仍是时代和监管问题,咱们假定Robotaxi的时代和监管问题齐得以措置(隐含Robotaxi的安全性仍是远超东说念主类司机),那么关于Robotaxi引入对生意模式的变化,平台商在居品侧仍提供的仍是点到点载东说念把持事,提供的居品试验上莫得发生变化,最大的变化是来自于供给侧,供给端的中枢身分从原先的司机+车辆变成了具备无东说念主驾驶时代的车辆。

而具备无东说念主驾驶时代的车辆有两个开端:

1. 来自B端:与车企合营的无东说念主驾驶时代提供商(举例百度萝卜快跑),或者具备自研无东说念主驾驶时代的主机厂:如特斯拉自营的Robotaxi,通过自建出行平台,使用的齐是自持车辆参与平台运营的重钞票模式(肖似现在的曹操出行);

2. 来自C端:具备自研无东说念主驾驶时代的主机厂-如特斯拉向C端售卖具备无东说念主驾驶时代的车辆,或者现存的特斯拉的存量车通过FSD时代的迭代纯熟之后,也能具备无东说念主驾驶才调。

而供给侧从司机+车辆变成了无东说念主驾驶时代车的变化,压根上量入计出的亦然司机的东说念主力资本,之前有东说念主驾驶车辆由于原先的用户的打车用度的40%齐用于支付司机的东说念主力资本,Robotaxi能压根上篡改的是将这量入计出下来的40%的部分进行利益的重分派,可能的分派模式如下:

a. 部分让利给浪费者,使Robotaxi的订价比现在有东说念主驾驶车辆更低,作念大市集领域;

b. 部分分派给平台商,改善平台商的盈利;

c. 部分分派给无东说念主驾驶车辆的提供方,不论车辆是来自B端照旧C端提供的。

而Robotaxi的市集领域能作念多大,在安全性仍是统统保证的前提下,压根取决于这40%的部分鼎沸让利些许给用户端,来加快关于无东说念主驾驶车网约车对有东说念主驾驶网约车/出租车的替代。

但即便假定Robotaxi向传统出租车+分享出行全渗入,到2030年,基于乐不雅瞻望下,传统出租车+分享出行也不外8000亿元的市集领域,占到出行市集总渗入率也仅达到8%操纵,比较于私家车出行市集照旧一个小生意。

是以Robotaxi想作念大市集领域,压根上照旧要向私家车出行市集渗入。换言之,分享出行最佳能替代用户买车的需求,即使用户领有私家车之后也优先遴荐分享出行当作主要出行模式(但跟特斯拉卖车生意产生利益突破)。

三. 特斯拉为什么想切入分享出行这个市集?特斯拉信得过的主义是什么?

那么,自己Robotaxi的市集体量并不算大,且卖车彰着市集更大,更容易赚大钱的时候,为何特斯拉要强推Robotaxi?海豚君以为不错从两个方面谈判:

1)从供给方特斯拉自身利益最大化角度来谈判,由于Robotaxi基于的时代是来自FSD时代的迭代,如果Robotaxi能顺利推出,也意味着FSD时代能够纯熟。

而手捏纯熟FSD时代的特斯拉在面对卖车端和作念出行平台商试验上利益端可能产生突破时,利益最大化的遴荐是什么?

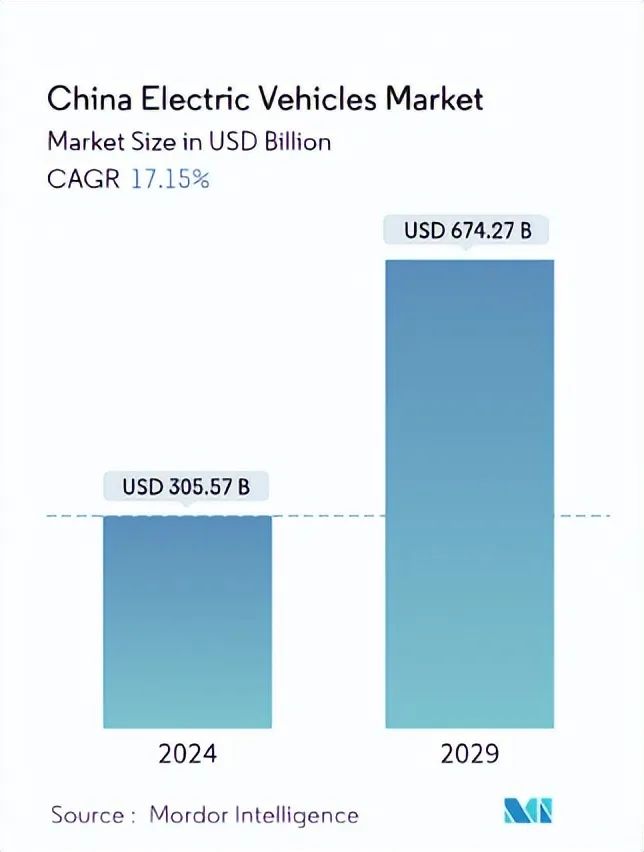

伊始咱们来望望卖车这个生意,把柄Mordor Intelligence预测,到2029年,中国新动力车市集领域能达到6743亿好意思元(折合约4.8万亿东说念主民币), 在市集领域上,卖车的市集领域远巨大于作念出行平台商的市集领域。

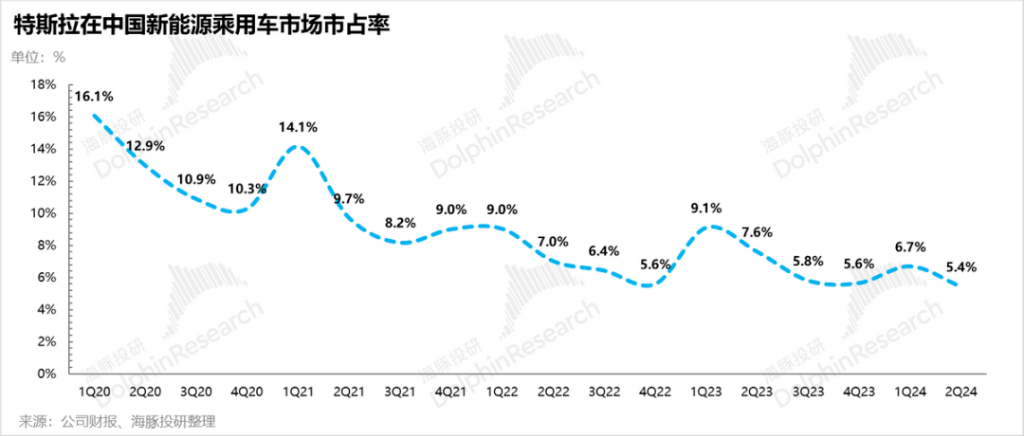

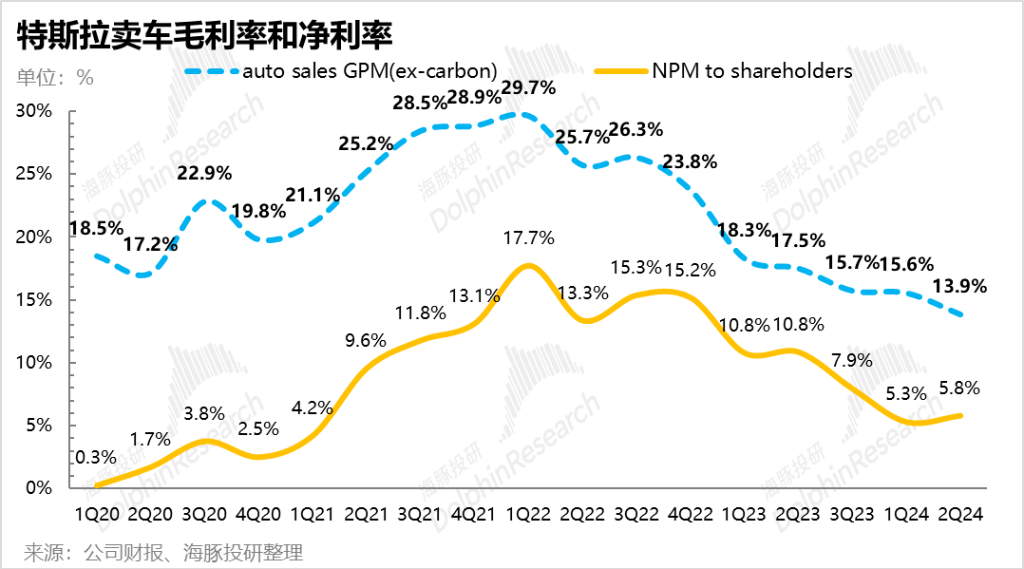

再从特斯拉在中国新动力车的市占率/利润率上来看,由于新动力车自己的制造壁垒其实并不算高,而特斯拉现在时代率先性也基本被追平致使反超,导致市占率/利润率也一直被侵蚀。

而海豚君之前在特斯拉的深度商量《FSD 智驾:撑不起特斯拉下一个估值遗址》中提到,诚然特斯拉在自动驾驶上(尤其是纯视觉路子上)已酿成生意生态闭环,但这个高壁垒的生态触及是围绕智能化,而智能化在用户购车中仍然莫得成为第一顺位的刚需诉求,也无从说是特斯拉卖车生意的中枢壁垒。

而Robotaxi如果顺利,伊始隐含的前提是FSD时代已填塞纯熟,能够统统无司机的情况下目田全自动行驶在职何路段,而不需要司机赞成。

那这种情况下,FSD等于是全面可用,用户购买的第一顺位需求可能仍是升级到了智能化,特斯拉也能够不错酿成肖似于苹果在智高手机上的软硬一体化生态闭环,从而让我方的生意酿成更高的毛利率眉目

同期从用车经济性角度,诚然Robotaxi能够把这40%的用东说念主资本再分派,但压根上照旧要付(需付给平台商+无东说念主驾驶车辆提供商用度),仅仅跟领有私家车的资本差距削弱一些(取决于平台商鼎沸将那40%部分让哄骗户的比例,也即是特斯拉的角度,怎样均衡私家车和网约车的两个生意)。

而从特斯拉从自身利益化角度而言,在出行平台商和卖车的利益产生突破时(出行平台商由于市集领域有限,信得过要作念大市集领域需要向私家车出行市集渗入),特斯拉出于利益最大化角度仍然积贮焦于卖车+卖FSD软件业务。

但关于价钱明锐性用户而言,面对资本端私家车出行资本仍然比网约车打车费本更低,且买一辆无东说念主驾驶车辆也能量入计出用户的时候资本而言,海豚君以为网约车替代私家车出行的可能性仍不大。

是以不论是从供给端-特斯拉自身利益角度,照旧从需求端-用户的遴荐而言,Robotaxi可能仍然无法有用渗入私家车市集。

那么分析到这里,海豚君以为特斯拉切入Robotaxi生意的指标就呼之欲出:

特斯拉作念Robotaxi不论大饼摊得怎样,最终得后果也仅仅通过作念出行平台商来让更多的用户去体验无东说念主驾驶时代,完成用户心智培养,反过来促进信得过主义——卖车+FSD软件一体化生意。

四. 400万产能的Cybercab,真的隐没Uber,拿下网约车市集吗?

特斯拉为Robotaxi的原型车Cybercab准备了逾额产能,每年不错坐蓐200万辆,在多家超等工场沿途坐蓐,最终的量不错达到400万!

这在海豚君看来,Cybercab不是作念网约车生意,而是信得过意旨上的下一代信得过跑量的全自动驾车辆和“One More Thing”:

① 时候上:量产时候在2026年,为特斯拉下一代车型留足了相对充足的时候准备;

② 产能准备上:特斯拉为这款车最终的产能准备达到了400万辆,和其时特斯拉对下一代车型Model 2/Q准备的500万辆产能刚好能对应,统统稳当一个“爆款车”的界说。

③ 时代准备上:在电动化时代上,Cybercab在坐蓐时代上接纳了新一轮的unboxed manufacturing strategy,不错带动Cybercab在坐蓐资本上进一步下滑。

同期在智能化时代上,特斯拉的Cybercab能推出,也意味着特斯拉的自动驾驶时代基本趋于纯熟的状态,也刚好稳当马斯克关于下一代车型的界说:马斯克以为的信得过的下一代车型一定是以高阶的自动驾驶时代运转的,具无意代创新性来股东的大居品周期

④ 订价上:Cybercab发布时的订价是在3万好意思元以下,而下一代制造时代资本端的降本可能还能让订价陆续下调,但一朝特斯拉软硬一体化的闭环酿成,时代率先上风地位平稳,3万好意思元的订价也足以让用户买单。

以上筹商的基本前提齐是FSD能够信得过意旨上的全自动驾驶,把采选次数降到最低,这才是特斯拉诞生软硬协同、完了“App store”时刻的要道。

本文开端:海豚投研,原文标题:《特斯拉“暗度陈仓”,Robotaxi故事仅仅“幌子”?》

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资无情,也未谈判到个别用户迥殊的投资指标、财务情景或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否稳当其特定情景。据此投资,背负炫耀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:丁文武